28 de marzo de 2012 de François Leclerc |

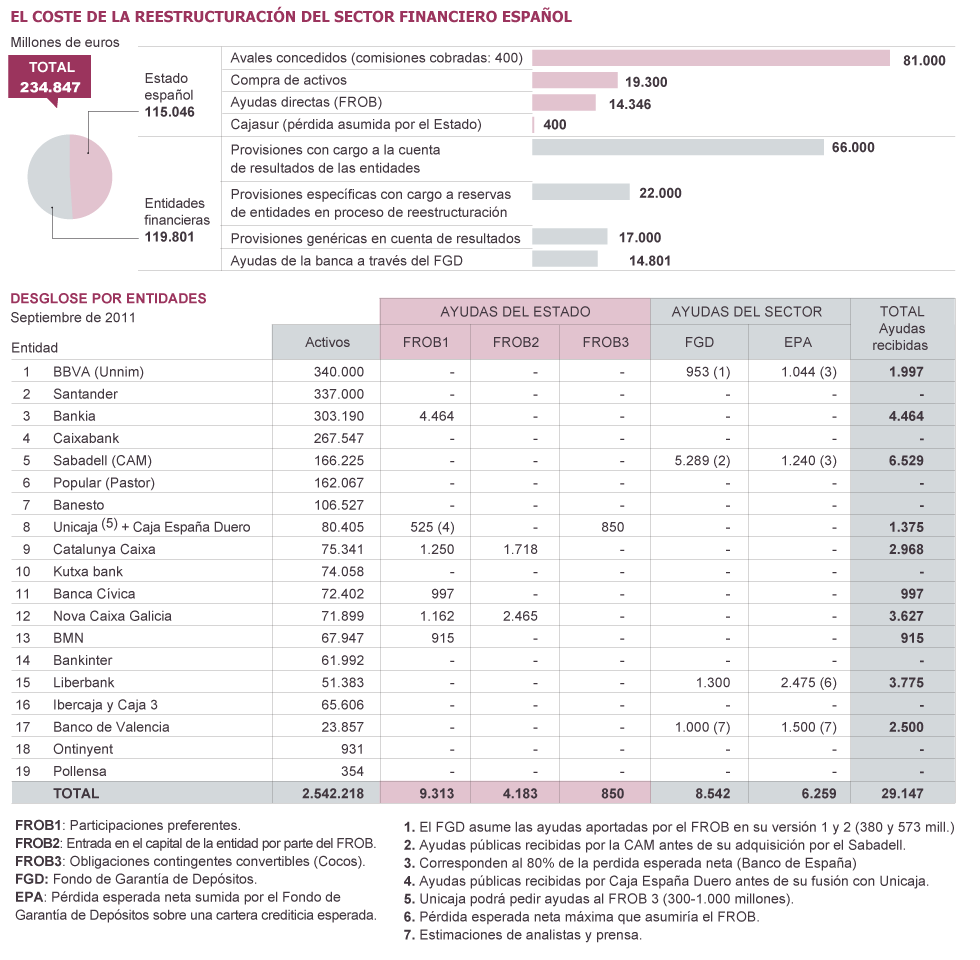

No habrá pasado mucho tiempo antes de que se haga publico y notorio una

evidencia : el plan del gobierno para recapitalizar los bancos españoles

se ha subestimado completamente. Se dijo en su momento que eran necesarios

52.000 millones de euros, pero según El País ciertas estimaciones más serias

hablan de por lo menos el doble, a condición, claro esta, de que la situación económica

no se deteriore más. Problema añadido: ni en un caso ni en el otro los bancos podrán

conseguir tales cantidades en los mercados.

Joaquín Almunia, el comisario de la

competencia ha confesado. Ha estimado fuera de micrófono delante de un cónclave

de periodistas en Madrid –pero Reuters reveló la fuente, en un principio anónima-

que al gobierno le convendría recurrir al MES (mecanismo europeo de estabilidad)

que aun se esta constituyendo, para recapitalizar sus bancos sin mas dilación. Ya que no queda otro modo de proceder.

Además se hace evidente, según el economista Luis Garicano, que el impacto

presupuestario de una reducción del déficit del 8,5% al 5,3% del PIB, el

objetivo para lo que queda de año estaría entre los 53.000 y 64.000 millones de

euros en recortes. Una cantidad totalmente inalcanzable que debía ser obtenida

por una combinación de recortes presupuestarios y nuevos ingresos fiscales. Según

sus cálculos, la recesión crecería del 0,6 al 0,8 por cada 10.000 millones

recortados en el presupuesto, alimentando así una espiral descendente. Si

tuviera lugar un rescate de España, se necesitaría mucho mas que para los

bancos, para romper así el circulo vicioso.

Otro elemento que pone en evidencia la gran

fragilidad de la situación española, los bancos –de los que ya se sabe la

dependencia que tienen de las inyecciones de liquidez del BCE- han aumentado su posesión de

obligaciones de deuda española en un 29% en diciembre y enero (últimos datos

conocidos). El resultado es una mayor interdependencia de las finanzas de los

bancos y del Estado, como si de la unión de un ciego y un paralitico se

tratara.

Desde 2007, la estructura del endeudamiento de los bancos europeos ha evolucionado considerablemente. Según un estudio de Citigroup, se ha pasado de un 80% de obligaciones emitidas por los bancos a solo un 10%, siendo compensada la diferencia por los préstamos del BCE y de las obligaciones estructuradas que son empaquetados con activos que las garantizan. Los préstamos a tres años (LTRO) del BCE han acentuado ese fenómeno nefasto que prioriza a los inversores públicos con respecto a los privados y subordina sus rembolsos a otros que son prioritarios en caso de incidente, dándoles menos probabilidades de recuperar lo invertido. Se acentúa de ese modo el abandono de ese mercado antes atractivo, creando un segundo círculo vicioso menos aparente que el anterior pero mucho más pernicioso.

La banca española concentra todos los inconvenientes y peligros de esta situación, justificando su rescate prioritario. Mas allá de ese caso, se confirma que la base financiera sobre la que se apoya el sistema bancario esta dañada, lo que es peor que la acumulación de activos tóxicos que se sigue esperando puedan evacuarse con el tiempo. Considerado como provisional, el papel del BCE podría ser un “provisional” destinado a durar mucho, transformando el funcionamiento del sistema capitalista financiero.

La crisis española es reveladora de la del sistema.

Desde 2007, la estructura del endeudamiento de los bancos europeos ha evolucionado considerablemente. Según un estudio de Citigroup, se ha pasado de un 80% de obligaciones emitidas por los bancos a solo un 10%, siendo compensada la diferencia por los préstamos del BCE y de las obligaciones estructuradas que son empaquetados con activos que las garantizan. Los préstamos a tres años (LTRO) del BCE han acentuado ese fenómeno nefasto que prioriza a los inversores públicos con respecto a los privados y subordina sus rembolsos a otros que son prioritarios en caso de incidente, dándoles menos probabilidades de recuperar lo invertido. Se acentúa de ese modo el abandono de ese mercado antes atractivo, creando un segundo círculo vicioso menos aparente que el anterior pero mucho más pernicioso.

La banca española concentra todos los inconvenientes y peligros de esta situación, justificando su rescate prioritario. Mas allá de ese caso, se confirma que la base financiera sobre la que se apoya el sistema bancario esta dañada, lo que es peor que la acumulación de activos tóxicos que se sigue esperando puedan evacuarse con el tiempo. Considerado como provisional, el papel del BCE podría ser un “provisional” destinado a durar mucho, transformando el funcionamiento del sistema capitalista financiero.

La crisis española es reveladora de la del sistema.